财务报表综合分析的核心是盈利能力。

财务报表分析是对企业财务报表所提供的数据进行加工、分析、比较、评价和解释。如果说,记帐、编表属于会计的反映功能,那么,财务报表分析则隶于解释和评价功能。

财务报表分析的目的在于,判断企业的财务状况和诊察企业经营管理的得失。通过分析,可以判断企业财务状况是否良好,企业的经营管理是否健全,企业业务前景是否光明,同时,还可以通过分析,找出企业经营管理的症结,提出解决问题的办法。

财务报表分析的方法,主要有趋势分析法和比率分析法两种。趋势分析法是指根据连续几期的财务报表,比较各个项目前后期的增减方向和倾度,从而揭示财务和经营上的变化和趋向。

从财务报表看企业四大能力

为回应粉丝,四海咨询本期推出关于财务报表初步解读的相关介绍。

财务报表包括资产负债表、利润表和现金流量表三张报表,它们分别告诉外部使用者公司值多少钱、公司赚了多少钱和公司钱是否够用。财务报表包含的信息量巨大,且相互勾稽,需要专业财务分析才能看得比较透彻。对于非财务专业人士,透过这三张报表,可以了解一家企业的四大核心财务能力,既偿债能力、营运能力、盈利能力和成长能力。

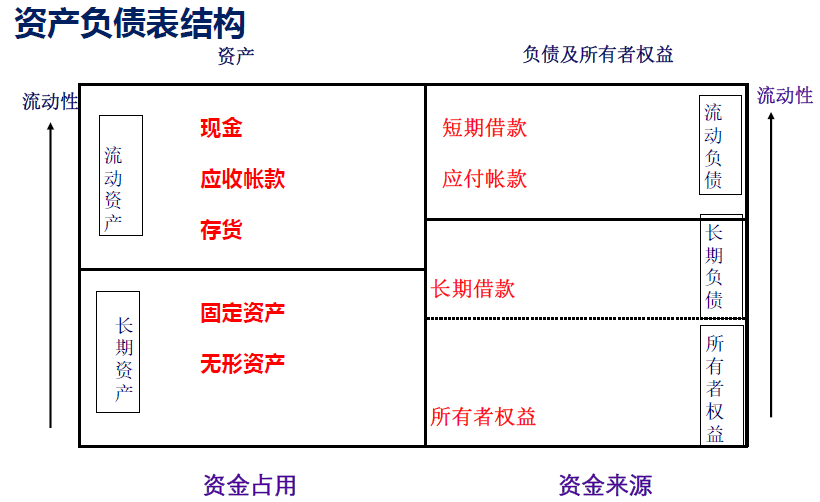

一、资产负债表

资产负债表的基本结构是:资产=负债 所有者权益。左边为公司资产,右边分为上下两部分,分别是负债和所有者权益,可以理解为一个公司的全部“家当”要么来自于举债,要么来自于投资者投入和后期利润留存。

从资产负债表中,我们可以重点观察到企业的两大能力:偿债能力和运营能力。

(一)偿债能力

(1)流动比率=流动资产/流动负债

通常认为最低流动比率为2,即变现能力较强的流动资产是企业短期需要偿还债务金额的2倍。同时要关注流动资产中是否存在存货积压、应收账款过多且收账期长和待摊费用过多,这些会影响流动比率指标质量。

(2)速动比率=速动资产 /流动负债

速动资产是指流动资产扣除存货、待摊费用、预付货款等之后的余额。通常认为合理的速动比率为1。

(3)资产负债率=(负债总额/资产总额)*100%

不同于流动比率和速动比率,资产负债率主要指衡量企业偿还1年以上长期债务的能力。一般说,债权人希望资产负债率越低越好,这样其债权更有保证。

(二)营运能力

(1)总资产周转率=销售收入/总资产

运营正常的企业总资产周转率通常在1~2之间。传统制造业本身毛利率不高,需要通过有效运用资产来创造营收,所以制造业“总资产周转率”大于1。流通业、快销类行业,产品卖得快,资金周转的就快,他们总资产周转率通常都大于2。

(2)存货周转率=销售成本÷平均存货

库存周转率是指某一时间段内库存货物周转的次数,周转率越大表明销售情况越好。

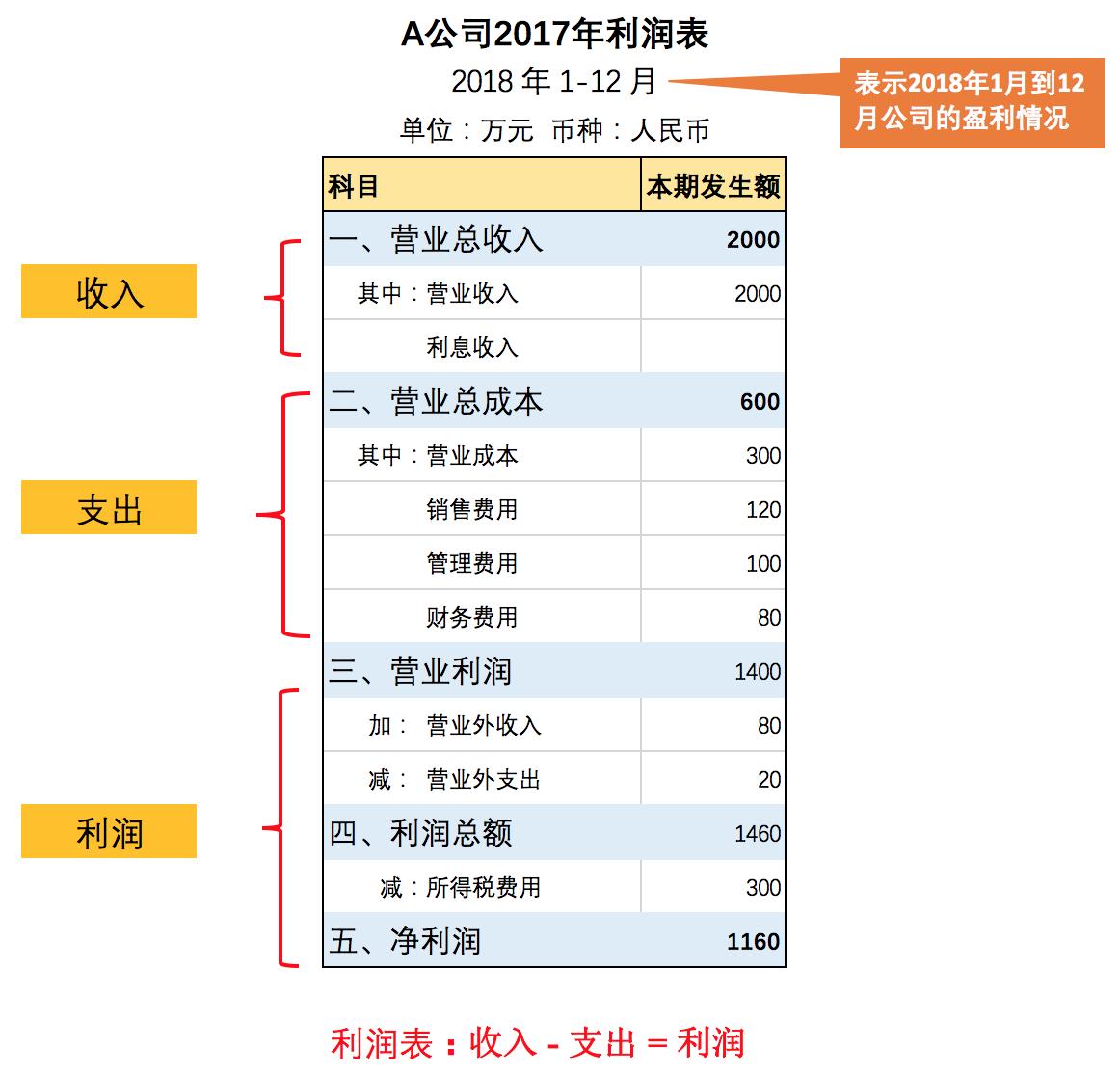

二、利润表

利润表是反映企业在一定会计期间经营成果的报表,也就是告诉大家企业销售了多少东西出去,成本费用多少钱,赚了多少钱。利润表重点是展示了企业的盈利能力,如果结合几年数据,还可以看出企业的成长能力。

(一) 盈利能力

(1)销售毛利率=(销售收入-销售成本)/销售收入×100%

销售毛利率是证明一个企业是否优秀的关键指标。如果一个公司的毛利率显著高于行业其他竞争对手的毛利率,说明可能这家公司的产品具有很强的竞争优势。

(2)净利润率=净利润÷销售收入×100%

净利润率是衡量公司盈利水平的一个重要指标,它包含了公司主营业务利润、投资利润和营业外利润在缴纳所得税之后的净利润占销售收入之比。

(二) 成长能力

(1)销售收入增长率=(当期销售收入-前期销售收入)/前期销售收入×100%

通常销售收入增长率愈高,代表公司产品销售量增加,市场占有率扩大,未来成长也愈乐观。

(2)营业利润增长率=(本年营业利润-前期营业利润)/前期营业利润×100%

营业利润反应了企业主营业务的盈利情况,且不包含偶发性的营业外收入,避免了例外事项的大幅波动。营业利润增长率扩大,未来成长空间愈大。

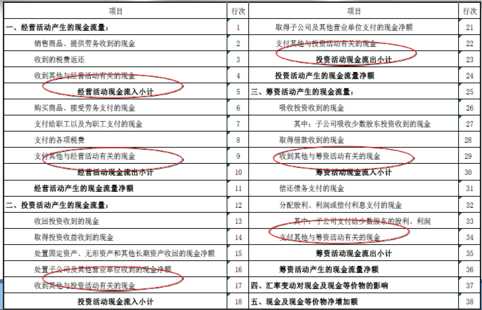

三、现金流量表

利润是遵循会计准则统计出来的财务数据,不是真实的现金。企业可以没有利润,但是不能没有现金,没有利润说明暂时企业不行,但是没有现金企业无法正常运转就要倒闭了。源源不断的现金流是企业长久发展的根本。现金流量表分别从运营活动、投资活动和筹资活动三方面检验各自“含金量”。

(1)营运活动的“含金量”要结合利润表一起看。一般来讲,营业收入与“销售商品、劳务收到的现金”相匹配,并且后者多于前者,因为后者含有增值税;营业成本与“购买商品、劳务支付的现金”相匹配;综合下来,营业利润要与经营活动的现金净额相匹配,正常情况下,经营活动的现金净额要多于营业利润。经营活动现金流为正,且符合上述匹配关系,这样的利润算是“含金量”高的利润。

(2)投资活动的“含金量”高低不从正负来判断。投资活动现金流反映的是企业资本性支出的现金数额,企业买卖厂房,设备,固定资产都会导致投资活动现金流的增减。投资活动现金流大幅流出可能是企业在进行大量的投资,说明企业处于扩张期;也可能是股东进行分红,说明企业盈利正常。投资活动现金流大幅流入,要看是投资收益,还是变卖资产,还是收回之前的投资,只要不是大量变卖资产,其他的都是正常的资金流动

(3)筹资活动的现金流反应企业借钱和还钱,支付股息和收到存款利息等。借入钱、银行存款利息大于借款利息等会让现金流为正数;偿还贷款、支付利息等表现为现金流负数。结合资产负债表,只要负债的程度良好,利息成本正常,筹资活动为负数也是健康的。

如果您对财经问题感兴趣,请联系我们,我们将竭诚为您服务。